國(guó)家認(rèn)證認(rèn)可監(jiān)督委員會(huì)批準(zhǔn)認(rèn)證咨詢機(jī)構(gòu)

批準(zhǔn)號(hào):CNCA-Z-01Q-2006-038

聯(lián)系電話

全國(guó):010-56542716

天津:022-27810977

國(guó)家認(rèn)證認(rèn)可監(jiān)督委員會(huì)批準(zhǔn)認(rèn)證咨詢機(jī)構(gòu)

批準(zhǔn)號(hào):CNCA-Z-01Q-2006-038

全國(guó):010-56542716

天津:022-27810977

管理文刊

企業(yè)價(jià)值鏈這一詞是由邁克爾·波特最先提出的,,企業(yè)價(jià)值鏈的理論核心就是將企業(yè)經(jīng)營(yíng)的各個(gè)活動(dòng)進(jìn)行分割,從投入到產(chǎn)出這整個(gè)過程被分割成一系列連續(xù)的環(huán)節(jié)[1]。每一個(gè)小的環(huán)節(jié)對(duì)企業(yè)的價(jià)值鏈都有一定的影響,,而且這些小環(huán)節(jié)之間也會(huì)有直接或者間接的關(guān)聯(lián),,并相互影響,每個(gè)環(huán)節(jié)共同作用就可以為企業(yè)創(chuàng)造利潤(rùn),,由此企業(yè)的價(jià)值鏈就可以形成,。在邁克爾·波特的價(jià)值鏈理論的基礎(chǔ)上,我們可以進(jìn)行改進(jìn)和創(chuàng)造,,形成符合制造企業(yè)特征的制造企業(yè)價(jià)值鏈,。

一、以價(jià)值鏈為基礎(chǔ),,制造企業(yè)的成本分析

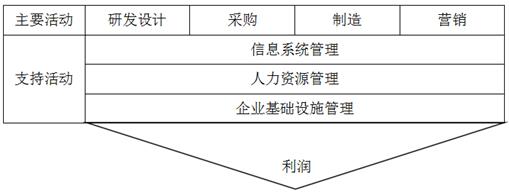

從供應(yīng)商到顧客,,這中間會(huì)有一系列的價(jià)值增值活動(dòng)發(fā)生,并且會(huì)有相應(yīng)的相互作用過程,,這個(gè)就是制造企業(yè)的價(jià)值鏈[2],,與其它企業(yè)不同的是,制造企業(yè)的價(jià)值鏈與我們上面闡述過的邁克爾·波特的企業(yè)價(jià)值鏈之間會(huì)有一定的差異性,,具體制造企業(yè)的價(jià)值鏈如圖所示

圖 制造企業(yè)的價(jià)值鏈

從構(gòu)成要素的角度來看價(jià)值鏈,,主要活動(dòng)、支持活動(dòng)以及利潤(rùn)仍舊是制造企業(yè)價(jià)值鏈的基礎(chǔ)組成部分,,但有所不同的是主要活動(dòng)和支持活動(dòng)所包含的內(nèi)容有了一些變化,,而這些變化主要在三個(gè)方面體現(xiàn)。第一,,信息系統(tǒng)管理被制造企業(yè)價(jià)值鏈歸入支持活動(dòng)中,;第二,研究和開發(fā)環(huán)節(jié)被制造企業(yè)價(jià)值鏈歸入基本活動(dòng)中,,并且研究開發(fā)環(huán)節(jié)是制造企業(yè)可以節(jié)約成本的一個(gè)重要環(huán)節(jié),,我們也可以將它看做是以另外一種方式呈現(xiàn)的增值環(huán)節(jié)。而企業(yè)通常都有一個(gè)隱形的第三利潤(rùn)源,,那就是采購(gòu)環(huán)節(jié),所以在制造企業(yè)中也會(huì)將采購(gòu)環(huán)節(jié)歸入價(jià)值鏈的基本活動(dòng)中,。換一種方式說,,一般直接創(chuàng)造價(jià)值的環(huán)節(jié)我們把它歸入基本活動(dòng),但是基本活動(dòng)必須獲得輔助活動(dòng)的支持,,如果輔助活動(dòng)有很高的效率,,也會(huì)輔助基本活動(dòng)創(chuàng)造更高的價(jià)值。從產(chǎn)品價(jià)值形成的整個(gè)過程來進(jìn)行分析,,可以將其分為四個(gè)階段,,即產(chǎn)品研究與開發(fā)、采購(gòu)、制造以及營(yíng)銷,。

?。ㄒ唬┊a(chǎn)品研究與開發(fā)

從產(chǎn)品研究與開發(fā)環(huán)節(jié)來看,可以從兩個(gè)角度進(jìn)行成本分析,,一是研究和開發(fā)產(chǎn)品本身會(huì)有一定的成本,,這些成本包括在研究與開發(fā)產(chǎn)品之前需要進(jìn)行市場(chǎng)調(diào)研、需要對(duì)消費(fèi)者群體進(jìn)行預(yù)判等活動(dòng),,需要分析產(chǎn)品研發(fā)成功的概率,、制造樣品等等,這些成本都會(huì)體現(xiàn)在最終的產(chǎn)品成本中,,而且企業(yè)在進(jìn)行產(chǎn)品研究與開發(fā)之前也會(huì)對(duì)這些成本有個(gè)合理的預(yù)估,,并且對(duì)這一部分費(fèi)用進(jìn)行有效控制。但是這一環(huán)節(jié)的成本并不容易控制,,如果將這一環(huán)節(jié)的成本控制的太嚴(yán)格,,這會(huì)極大的影響研究與研發(fā)團(tuán)隊(duì)的積極性,這一環(huán)節(jié)也可以看作是企業(yè)在進(jìn)行風(fēng)險(xiǎn)投資,。二是針對(duì)即將研究與開發(fā)的產(chǎn)品應(yīng)該有一個(gè)整體的成本分析,。這個(gè)成本分析需要包括產(chǎn)品成本的初步估算、目標(biāo)成本的設(shè)計(jì)以及產(chǎn)品的定價(jià)等,,從這些發(fā)面綜合考慮后再?zèng)Q定是否進(jìn)行產(chǎn)品的研究與開發(fā),。制造企業(yè)應(yīng)該確立一個(gè)目標(biāo)成本,然后再進(jìn)行研發(fā)設(shè)計(jì)的綜合成本分析,,并且明確需要研發(fā)的產(chǎn)品基本功能以及性能,,并將其列為產(chǎn)品研究與開發(fā)環(huán)節(jié)中評(píng)價(jià)和決策的重要依據(jù)。

?。ǘ┎少?gòu)環(huán)節(jié)

采購(gòu)環(huán)節(jié)的成本可以分為材料入倉(cāng)庫(kù)前和材料入倉(cāng)庫(kù)后兩個(gè)階段,,在材料正式入庫(kù)之前的成本可以稱之為直接采購(gòu)成本,這其中包含:物料成本,、采購(gòu)管理成本,、采購(gòu)計(jì)劃編制的成本、檢驗(yàn)成本以及運(yùn)輸成本,;在材料入庫(kù)之后成本就會(huì)變?yōu)閹?kù)存成本,,這其中包含:持有成本,就是由于看護(hù)和保管材料而產(chǎn)生的費(fèi)用,;缺貨成本:一旦材料無(wú)法及時(shí)供應(yīng)而產(chǎn)生的損失,。材料的缺貨成本由不管缺貨數(shù)量的多與少、一旦發(fā)生缺貨事件都會(huì)有一定成本產(chǎn)生的缺貨固定成本和與缺貨數(shù)量的多少有著直接關(guān)聯(lián)的缺貨成本,。

?。ㄈ┲圃飙h(huán)節(jié)

我們也可以將制造成本稱作生產(chǎn)成本,,是產(chǎn)品在實(shí)際生產(chǎn)過程中所產(chǎn)生的成本,在這一環(huán)節(jié)可以總結(jié)為兩方面的成本,,第一是純粹的生產(chǎn)成本,,即在生產(chǎn)過程必要的直接人工、直接材料以及一些間接費(fèi)用,,第二是由于生產(chǎn)過程中由于管理不當(dāng)而產(chǎn)生的成本,,比如由于管理不當(dāng),產(chǎn)品出現(xiàn)質(zhì)量問題,,這就會(huì)產(chǎn)生質(zhì)量成本,,也有可能因?yàn)楸O(jiān)督管理不到位,工人效率低下,,就會(huì)產(chǎn)生效率成本等等,。制造企業(yè)的純生產(chǎn)成本基本都大同小異,企業(yè)也都會(huì)重點(diǎn)關(guān)注純生產(chǎn)成本,。制造企業(yè)的質(zhì)量成本一般分為四種:外部故障成本,、內(nèi)部故障成本、鑒定成本以及預(yù)防成本[3],。制造企業(yè)的企業(yè)效率成本一般分為三種:正常和非正常的效率損失成本以及效率預(yù)防成本,,效率成本一般與職工的技能、工作熟練程度和工序的安排以及企業(yè)訂單數(shù)量相關(guān)聯(lián),。

?。ㄋ模?nbsp; 營(yíng)銷環(huán)節(jié)

在營(yíng)銷這一環(huán)節(jié),包含的成本范圍比較廣,。首先,,在產(chǎn)品研發(fā)之前,需要挖掘用戶需求,,做用戶調(diào)研,,這會(huì)產(chǎn)生一定的成本;其次,,在產(chǎn)品研發(fā)過程中,,在已經(jīng)獲得用戶本質(zhì)需求的基礎(chǔ)之上,需要對(duì)調(diào)研數(shù)據(jù)進(jìn)行整理分析,,并且需要用戶也在研發(fā)中發(fā)表意見,,組織用戶參與研發(fā),這也會(huì)產(chǎn)生一定的費(fèi)用,;然后是在產(chǎn)品銷售時(shí),,需要使用物流公司進(jìn)行運(yùn)輸,,這同樣也是這個(gè)階段最主要,、最直接的成本,。最后是在產(chǎn)品銷售之后需要有售后服務(wù),這樣才能及時(shí)解決顧客反饋的問題,,與顧客做到及時(shí)有效的溝通,,并且當(dāng)顧客的需求有了變化時(shí),企業(yè)也可以及時(shí)對(duì)產(chǎn)品進(jìn)行升級(jí)與改進(jìn),,以滿足當(dāng)前客戶需求,,這就會(huì)產(chǎn)生顧客的維持成本。

二,、基于價(jià)值鏈的制造企業(yè)成本控制方法

經(jīng)過前面的分析,,我們可以看到制造企業(yè)的成本控制主要要從產(chǎn)品研究與開發(fā)環(huán)節(jié)的目標(biāo)成本與在研究設(shè)計(jì)中實(shí)際產(chǎn)生的設(shè)計(jì)成本、材料采購(gòu)成本,、產(chǎn)品制造成本以及在產(chǎn)品銷售之后的顧客價(jià)值管理成本和售后服務(wù)成本幾個(gè)方面來控制,。只有將這幾個(gè)方面的成本都進(jìn)行有效控制,制造企業(yè)的整體成本才能被有效控制,。

?。ㄒ唬┭芯块_發(fā)環(huán)節(jié)成本控制

通過對(duì)大量數(shù)據(jù)進(jìn)行分析之后,我們發(fā)現(xiàn)在產(chǎn)品成本中約束性的成本大概占有80%的比例,,而且這些成本在產(chǎn)品研發(fā)環(huán)節(jié)就已經(jīng)基本確定了,。產(chǎn)品的研發(fā)環(huán)節(jié)對(duì)制造企業(yè)來說是很重要的一環(huán),它處于企業(yè)內(nèi)部?jī)r(jià)值鏈的第一個(gè)位置,。所以,,如果在大規(guī)模定制下,制造企業(yè)需要將產(chǎn)品的研究開發(fā)環(huán)節(jié)作為控制企業(yè)成本的重點(diǎn),。根據(jù)大規(guī)模定制情況下的企業(yè)特性,,在產(chǎn)品研發(fā)環(huán)節(jié)可以采用價(jià)值工程分析法與目標(biāo)成本法將結(jié)合的方法來控制成本,并在其中融入一些成本作業(yè)法,,使企業(yè)成本有效降低,。可以先使用目標(biāo)成本法明確目標(biāo)成本,,然后將產(chǎn)品的生產(chǎn)的各個(gè)過程進(jìn)行細(xì)化,,分為各個(gè)作業(yè),分別對(duì)各個(gè)作業(yè)進(jìn)行預(yù)估,,判斷企業(yè)研發(fā)新產(chǎn)品的預(yù)估成本,,在有了預(yù)判之后可以使用價(jià)值工程分析法,對(duì)產(chǎn)品的作業(yè)以及工藝的設(shè)計(jì)方案進(jìn)行反復(fù)的探討與改進(jìn),,最終達(dá)到可以保證產(chǎn)品的研發(fā)完成成本可以與目標(biāo)成本沒有出入[4],。

(二)采購(gòu)環(huán)節(jié)成本控制

有很多企業(yè)把采購(gòu)環(huán)節(jié)看作挖掘企業(yè)利潤(rùn)的另一種渠道,,并且把采購(gòu)環(huán)節(jié)放到更高的戰(zhàn)略地位,,材料成本占據(jù)了制造企業(yè)成本的相當(dāng)大的一部分比例,,在這一環(huán)節(jié)控制成本,也就是變相的幫企業(yè)創(chuàng)造了另外一種形式的利潤(rùn),。采購(gòu)成本能否有效控制,,與選擇的供應(yīng)商有很大的關(guān)系,對(duì)制造企業(yè)來說,,選擇供應(yīng)商需要選擇性價(jià)比更高的,,在保證材料質(zhì)量相同時(shí),要善于挖據(jù)價(jià)格更為合理的供應(yīng)商,,與供應(yīng)商的合作應(yīng)該達(dá)到雙方共贏的效果,。具體操作時(shí)可以先使用層次分析法,幫助企業(yè)找到最合適的供應(yīng)商,,從根源上降低企業(yè)的成本,,然后使用成本作業(yè)法,讓企業(yè)的直接采購(gòu)成本得到有效控制,,最后在處理庫(kù)存問題時(shí)使用ABC庫(kù)存管理法,。

(三)生產(chǎn)環(huán)節(jié)的成本控制

在生產(chǎn)環(huán)節(jié)主要有兩個(gè)方面的成本控制,,一個(gè)是純生產(chǎn)費(fèi)用的成本控制,,另一個(gè)是由于管理不嚴(yán)格或者監(jiān)督不到位而產(chǎn)生的成本的控制,而生產(chǎn)企業(yè)的制造工序比較復(fù)雜且多,,跟其有關(guān)的作業(yè)鏈也比較多,,所以我們可以將純生產(chǎn)成本與作業(yè)庫(kù)合并進(jìn)行成本控制,使用作業(yè)成本法來對(duì)生產(chǎn)環(huán)節(jié)的成本進(jìn)行控制,。對(duì)于由于管理不嚴(yán)格或者監(jiān)督不到位而產(chǎn)生的資金成本,、效率成本以及質(zhì)量成本使用更加適合制造企業(yè)的生產(chǎn)負(fù)荷控制和延遲制造策略來盡量降低資金占用成本、提高車間的生產(chǎn)效率,、減少質(zhì)量成本[5],。

(四)營(yíng)銷環(huán)節(jié)成本控制

在企業(yè)開始對(duì)產(chǎn)品進(jìn)行營(yíng)銷以及在決定做產(chǎn)品的研發(fā)之前,,需要進(jìn)行市場(chǎng)調(diào)研,,分析顧客的需求心理,這也是成本產(chǎn)生的最開始階段,,有一句話叫做“顧客就是上帝”,,其實(shí)就是在說不論什么樣的產(chǎn)品,最終都是要服務(wù)顧客,,滿足顧客需求的,,所以制造企業(yè)應(yīng)該做好顧客的價(jià)值管理。采用顧客價(jià)值分析法,,充分從顧客對(duì)產(chǎn)品價(jià)值期望,、顧客對(duì)產(chǎn)品的感知成本以及顧客對(duì)產(chǎn)品的感知價(jià)值這幾個(gè)維度進(jìn)行分析,,并理清這幾者各自的深層次的驅(qū)動(dòng)因素,分析企業(yè)怎樣能夠吸引顧客目光,,激起顧客的購(gòu)買欲,引導(dǎo)顧客進(jìn)行第一次消費(fèi),,并且在顧客購(gòu)買產(chǎn)品后,,對(duì)產(chǎn)品產(chǎn)生認(rèn)同感,在長(zhǎng)時(shí)間內(nèi)保持對(duì)品牌的忠誠(chéng)度,。而在如何能讓顧客對(duì)品牌保持忠誠(chéng)度的問題研究上,,可以使用作業(yè)成本法,對(duì)顧客的滿意度進(jìn)行調(diào)查,,并對(duì)顧客的利潤(rùn)貢獻(xiàn)數(shù)據(jù)進(jìn)行分析,,確定哪個(gè)群體沒有購(gòu)買產(chǎn)品,哪個(gè)群體購(gòu)買了少量產(chǎn)品,,哪個(gè)群體購(gòu)買了大量的產(chǎn)品,,有效分析出產(chǎn)品的受眾群,并且對(duì)顧客滿意度數(shù)據(jù)進(jìn)行分析,,找出顧客對(duì)產(chǎn)品對(duì)滿意的價(jià)值領(lǐng)域,,將企業(yè)更多的資源放到顧客更關(guān)注的地方上,以便對(duì)客戶進(jìn)行長(zhǎng)期維護(hù),。

三,、結(jié)束語(yǔ)

企業(yè)的利潤(rùn)是由企業(yè)的營(yíng)業(yè)額減掉企業(yè)的成本所得,在企業(yè)生產(chǎn)經(jīng)營(yíng)過程中會(huì)有一些無(wú)法避免的成本產(chǎn)生,,但是在這些成本產(chǎn)生的同時(shí),,企業(yè)的價(jià)值也會(huì)同時(shí)形成,而企業(yè)的發(fā)展過程就是一個(gè)不斷創(chuàng)造價(jià)值的過程,。而我們進(jìn)行價(jià)值鏈的分析,,就是為了使企業(yè)資金的運(yùn)用發(fā)揮其最大的功效,讓企業(yè)不僅能夠提高它的制造能力,,還能夠減少企業(yè)的成本,。因?yàn)閮r(jià)值鏈中每一個(gè)部分所消耗的資源都會(huì)影響企業(yè)成本,我們就需要在價(jià)值鏈中尋找到更多的控制成本的機(jī)會(huì),,所以從價(jià)值鏈的角度對(duì)怎樣控制企業(yè)成本進(jìn)行分析非常有必要,。

關(guān)注卓越空間

關(guān)注卓越微博

關(guān)注卓越微信